Economista Eduardo Moreira e a verdade inconveniente dos juros abusivos do Brasil. Um desserviço a toda a sociedade brasileira, visando enriquecer menos de 0,1% da população.

Política em Debate é uma mídia independente. Sem lado. Informar não é “torcida”. Não é distorcer, manipular ou mentir.

Por Política em Debate I Brasília, Em 25/06/2025, 18h08

Estamos de volta com mais um artigo necessário — daqueles que doem, mas acordam. A obscenidade econômica que o Banco Central impõe à sociedade brasileira com uma taxa selic que alcança 15% ao ano. Um verdadeiro escárnio contra o povo que trabalha, que produz e paga impostos. E quem explica isso como poucos é Eduardo Moreira, ex-banqueiro, economista crítico e sócio-fundador do portal ICL (Instituto Conhecimento Liberta), que se dedica a democratizar a informação econômica no país. Eduardo largou o mercado financeiro para denunciar, com coragem, o sistema que o formou.

Neste vídeo, Eduardo Moreira escancara o que a mídia tradicional e boa parte dos economistas de colarinho branco jamais dizem: com 15% – taxa Selic – ao ano, o rentismo é premiado enquanto a produção é punida.

Em maio de 2025, a taxa oficial de inflação medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo) foi de 0,46% no mês. No acumulado de 12 meses até maio de 2025, a inflação ficou em 4,98%. Com a taxa Selic a 15% a taxa de juro real da economia é de 9,56% ao ano.

Nós pesquisamos quais as taxas de juros reais das 19 maiores economias . Veja o resultado:

Ranking do Maior para o Menor Juro Real (estimativas 2025):

- Brasil – 9,56%

- México – 6,13%

- Rússia – 5,12%

- Arábia Saudita – 3,41%

- Indonésia – 3,05%

- África do Sul – 2,90%

- Itália – 2,00%

- Reino Unido – 1,89%

- Alemanha – 1,80%

- Canadá – 1,84%

- EUA – 1,79%

- França – 1,66%

- China – 1,58%

- Índia – 1,62%

- Coreia do Sul – 0,78%

- Austrália – 0,72%

- Turquia – 1,35% (apesar do juro nominal altíssimo, a inflação é quase igual)

- Japão – -2,15% (juro real negativo)

- Argentina – -65,22% (juro real extremamente negativo devido à hiperinflação)

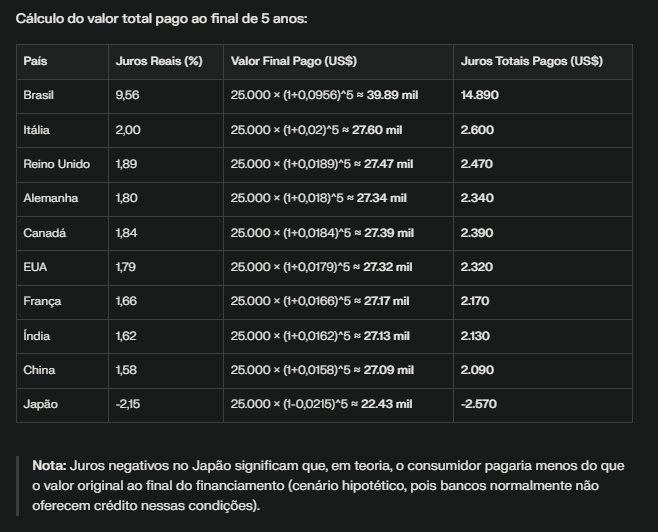

Comparação das Taxas de Juros Reais e Poder de Compra para um Automóvel de US$ 25.000 nas 10 Maiores Economias (2025)

Vamos analisar como a taxa de juros real afeta a capacidade de um consumidor financiar a compra de um automóvel de US$ 25,000.00 nas 10 maiores economias do mundo em 2025. Considerando que juros reais mais altos encarecem o crédito, o poder de compra do consumidor diminui, pois o custo total do financiamento aumenta.

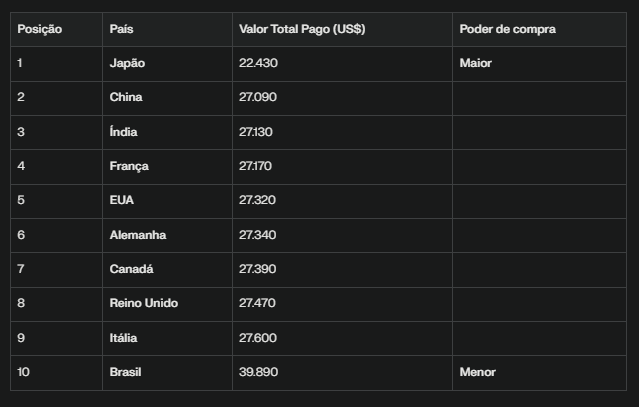

3. Ranking de Poder de Compra (Maior para Menor)

O ranking abaixo considera que quanto menor o valor total pago (ou menor o custo do financiamento), maior o poder de compra do consumidor:

Análise dos dados anteriores

- Brasil: O consumidor brasileiro paga quase US$ 15 mil a mais de juros reais em 5 anos, tornando o carro de US$ 25.000 o mais caro entre as grandes economias. Isso reduz drasticamente o poder de compra.

- Japão: Com juros reais negativos, o consumidor paga menos que o valor original (hipotético), o que representa o maior poder de compra.

- Demais países desenvolvidos: EUA, Alemanha, França, Reino Unido, Canadá, China e Índia têm juros reais baixos, tornando o financiamento muito mais acessível.

- Conclusão: Juros reais altos são um dos principais obstáculos ao consumo de bens duráveis no Brasil, penalizando especialmente quem depende de financiamento.

Você, pequeno ou médio empresário, que pensa em abrir um negócio, criar empregos ou inovar, está perdendo para o especulador que senta no sofá e multiplica o capital sem esforço, diz Eduardo Moreira. Com a Selic a 15% (juro real de 9,56%), o dinheiro dobra em 5 anos, quadruplica em 10, multiplica por 16 em 20 — sem levantar da cadeira.

De onde vem esse dinheiro fácil? Da dívida pública. Do orçamento sequestrado. Da saúde, da educação, da infraestrutura, do futuro do país. Metade do orçamento federal é sugado para alimentar essa engrenagem cruel — e ninguém ousa tocar nesse vespeiro.

Eduardo denuncia também a armadilha ideológica do modelo econômico vigente. Pode trocar o presidente do Banco Central que for, se a lógica neoliberal continuar intacta, o resultado será sempre o mesmo: juros altos como “remédio” universal, mesmo quando não há doença. É como receitar amputação para qualquer dor.

E há mais: as fórmulas do Banco Central para prever inflação estão desatualizadas e erradas, segundo Eduardo Moreira. As projeções de Roberto Campos Neto, ex-presidente da instituição, estavam todas erradas, e de longe. Mas ainda se seguem à risca como se fossem ciência. Um fetiche tecnocrático que só serve para manter o medo e justificar a transferência de renda dos pobres para os rentistas.

Eduardo vai além: o sistema financeiro deveria ser estatizado. Os bancos são hoje donos do destino de R$ 7,3 trilhões dos brasileiros, decidem para onde vai o crédito: não para a agricultura familiar ou para as pequenas empresas, mas para os amigos ricos das grandes empreiteiras e do agronegócio predatório. Com um sistema público de crédito, o Brasil poderia direcionar essa montanha de recursos para o que realmente importa.

Mas isso exige coragem. Enfrentamento. Disputa ideológica. Não há almoço grátis, nem mudança sem confronto. A Faria Lima, avisa Eduardo, não vai largar o osso sem briga. Enquanto isso, o pobre pega empréstimo a 1.000% ao ano, e o rico lucra 15% limpinhos. Quem acha que isso é só a “mão invisível do mercado” está é com a venda bem amarrada.

O sonho da maioria dos economistas de esquerda, diz ele, é ser elogiado pela Faria Lima. E nisso reside o verdadeiro problema: a hegemonia do pensamento neoliberal é tão forte que até os críticos já incorporaram seus dogmas. Fingem ser oposição, mas rezam pela mesma cartilha.

É hora de falar verdades duras. Ou mudamos o modelo econômico ou seremos reféns perpétuos de uma lógica de concentração de renda, subdesenvolvimento e dependência. E não adianta cobrar só de quem senta na cadeira do Banco Central. O problema é muito maior.

Assista ao vídeo completo aqui: https://youtu.be/17YQh_p_msM