Plutocracia brasileira: O grande roubo

Política em Debate é uma mídia independente. Sem lado. Informar não é “torcida”. Não é distorcer, manipular ou mentir.

Por Política em Debate I Brasília, Em 02/07/2025, 12h12

Imagine um mundo onde quanto mais você ganha, menos impostos paga proporcionalmente. Esse mundo existe. E não é uma distopia futura – é o presente em que vivemos, moldado pelo neoliberalismo que venera o “livre mercado”, mas na prática serve como máquina de extração de riqueza dos pobres para os super ricos.

O avanço do neoliberalismo nas últimas quatro décadas tem sido acompanhado por um fenômeno marcante: a concentração crescente de renda nas mãos, em especial dos super ricos e dos mais abastados ainda, os bilionários e trilionários, enquanto as camadas mais pobres das sociedades arcam com uma carga tributária proporcionalmente maior e veem seus recursos continuamente transferidos para as elites econômicas. Esse cenário se reflete de forma contundente nas estruturas de tributação das dez maiores economias ocidentais, especialmente quando analisamos os impostos sobre renda, rendimentos financeiros e heranças.

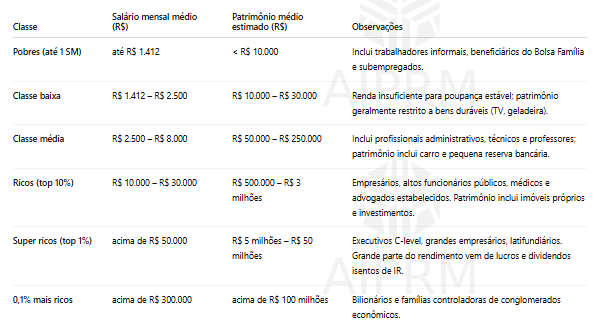

Para a análise proposta, os limites de patrimônio e renda que definem as classes sociais no Brasil entre 2022 e 2025, usados como referência para comparação tributária, podem ser sintetizados da seguinte forma:

🔴 Fontes e referências diretas:

World Inequality Database – Brazil

Super Ricos

- Imposto de Renda (IR):

- Alíquota mínima de 10% para renda anual acima de R$ 1,2 milhão (aproximadamente R$ 100 mil/mês) no Brasil, conforme projeto em tramitação para 2026.

- Faixa entre R$ 600 mil e 1,2 milhão tem alíquota crescente de 0% a 10%.

- Exemplos: renda anual de R$ 650 mil paga 0,83%; R$ 985 mil paga 6,42%; R$ 1,25 milhão paga 10%.

- Rendimentos Financeiros:

- Imposto sobre Herança:

- Nos EUA, isenção até US$ 13,6 milhões; alíquota máxima de 40%.

- Reino Unido: isenção até 325 mil euros; alíquota máxima 40%.

- França: alíquotas até 60%, mas incidência restrita a imóveis; isenção para patrimônios abaixo de 1,3 milhão de euros.

- No Brasil, não há imposto federal sobre herança, apenas ITCMD estadual, com alíquotas entre 2% e 8% e limites de isenção baixos, impactando mais as classes média e baixa.

Ricos

- Imposto de Renda:

- Alíquotas progressivas entre 15% e 27,5% no Brasil para rendas até cerca de R$ 600 mil anuais.

- Impacto reduzido por deduções e planejamentos fiscais, mas maior que nos super ricos.

- Rendimentos Financeiros:

- Mesmas alíquotas de 15% sobre ganhos financeiros.

- Menor acesso a planejamentos tributários sofisticados.

- Imposto sobre Herança:

- Sujeito às mesmas regras gerais, com menos acesso a planejamentos sucessórios que os super ricos.

- Impacto proporcionalmente maior que para super ricos, mas ainda limitado.

Classe Média

- Imposto de Renda:

- Rendimentos Financeiros:

- Alíquota fixa de 15% sobre ganhos financeiros, sem grandes isenções.

- Acesso limitado a instrumentos de planejamento.

- Imposto sobre Herança:

- Sujeito a ITCMD estadual entre 2% e 8%, com pouca capacidade de planejamento.

- Impacto proporcionalmente maior em relação ao patrimônio.

Classe Baixa (Pobre)

Geralmente não atinge limites de tributação; impacto quase nulo.

Imposto de Renda:

Isenção para rendas até R$ 2.259,20/mês no Brasil.

Não paga IR direto, mas é fortemente impactada por impostos indiretos (consumo, serviços), que podem representar até 30% ou mais da renda disponível.

Rendimentos Financeiros:

Baixo ou nenhum acesso a investimentos tributados.

Imposto sobre Herança:

Geralmente não atinge limites de tributação; impacto quase nulo.

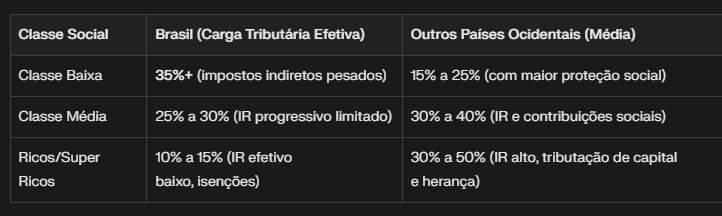

Comparação da carga tributária por renda nas 10 maiores economias

A carga tributária efetiva sobre renda das classes sociais no Brasil e em outras nove grandes economias ocidentais (EUA, Reino Unido, Alemanha, França, Canadá, Austrália, Itália, Espanha e Japão), mostra que o sistema tributário brasileiro penaliza proporcionalmente mais as classes média e baixa em relação aos ricos e super ricos.

Brasil

- Classe Baixa:

- Isenção do Imposto de Renda para quem ganha até R$ 2.259,20/mês (cerca de US$ 450).

- Porém, sofre forte impacto de impostos indiretos (consumo), que podem consumir até 30% ou mais da renda disponível.

- Na prática, a carga tributária total (direta + indireta) pode ultrapassar 35% para os mais pobres.

- Classe Média:

- Alíquotas progressivas de IR de 7,5% a 27,5% para rendas entre R$ 2.259,21 e R$ 4.664,68/mês (US$ 450 a US$ 930).

- Paga proporcionalmente mais IR que os super ricos, pois estes usam brechas e isenções.

- A carga tributária total (incluindo impostos sobre consumo) fica em torno de 25% a 30% da renda.

- Ricos e Super Ricos:

- Alíquota máxima nominal de IR de 27,5%, mas alíquota efetiva pode ser muito menor, na faixa de 10% a 15%, devido a planejamentos fiscais, isenções sobre dividendos e ganhos financeiros.

- Rendimentos financeiros são tributados a 15%, mas muitos dividendos ainda são isentos.

- Imposto sobre herança estadual (ITCMD) varia entre 2% e 8%, com pouca efetividade para grandes patrimônios devido à ausência de imposto federal.

Outros Países Ocidentais (média aproximada)

- Classe Baixa:

- Geralmente isenta ou paga alíquotas muito baixas de IR (0% a 10%).

- Impostos indiretos também impactam, mas sistemas de benefícios sociais compensam parte da carga.

- Carga tributária total estimada em 15% a 25% da renda.

- Classe Média:

- Alíquotas de IR progressivas entre 20% e 40%.

- Tributação sobre rendimentos financeiros entre 20% e 30%.

- Carga tributária total (direta + indireta) em torno de 30% a 40% da renda.

- Ricos e Super Ricos:

- Alíquotas máximas de IR podem chegar a 45% a 50% (França, Alemanha, Reino Unido).

- Tributação sobre rendimentos financeiros e ganhos de capital entre 20% e 40%.

- Imposto sobre herança com alíquotas de 30% a 60%, com limites de isenção mais baixos que no Brasil e maior efetividade.

- Alíquota efetiva total pode variar entre 30% e 50% da renda e patrimônio.

Comparação e Conclusão

No Brasil, os pobres e a classe média pagam proporcionalmente mais impostos sobre sua renda total, especialmente devido aos impostos indiretos, enquanto os ricos e super ricos usufruem de alíquotas efetivas menores, graças a isenções e brechas fiscais. Já nas maiores economias ocidentais, apesar da existência de planejamento tributário, a carga sobre os mais ricos é significativamente maior, com impostos mais progressivos e tributações efetivas sobre patrimônio e herança.

Quando o congresso protege os que mais tem em detrimento dos que menos tem

O Congresso nacional, em especial a Câmara dos Deputados, sabota os esforços do governo Luís Inácio Lula da Silva no sentido de trazer mais equilíbrio e justiça social ao Brasil. Esse Congresso trabalha contra o povo e a favor dos que mais tem. Aliás, eles fazem parte dessa elite dos que mais tem.

Um levantamento crítico das principais ações do Congresso Nacional brasileiro entre 2023-2025, inviabilizando ou bloqueando medidas do governo Lula que buscavam maior justiça tributária, isto é, taxar mais os super ricos e aliviar os mais pobres, mostra que:

⚠️ 1. Taxação de lucros e dividendos

🔴 Medida proposta:

O Governo Lula propôs retomar a taxação de lucros e dividendos distribuídos, isentos desde 1995. A proposta previa alíquota de 15%, com isenção para micro e pequenas empresas até certo limite.

Forte resistência do Centrão, PL e parte do PSD e MDB, que argumentaram que isso desincentivaria investimentos e “puniria empresários”. A tramitação foi engavetada na Câmara dos Deputados desde 2023, sem avanço na Comissão de Finanças e Tributação.

⚠️ 2. Imposto sobre grandes fortunas (IGF)

🔴 Medida proposta:

O governo federal e parlamentares progressistas apresentaram projetos (ex: PLP 277/2019 reativado e novas PECs) propondo alíquotas progressivas sobre patrimônios superiores a R$ 10 milhões.

A Câmara dos Deputados rejeitou a inclusão do Imposto sobre Grandes Fortunas (IGF) na regulamentação da reforma tributária. A emenda que propunha a criação do IGF, apresentada pelo deputado Ivan Valente (PSOL-SP), foi derrotada por 262 votos a 136. Com essa decisão, a Câmara concluiu a votação da regulamentação da reforma, sem a previsão do IGF.

⚠️ 3. Revisão do ITCMD (heranças)

🔴 Medida proposta:

Proposta de emenda constitucional para permitir ao governo federal legislar sobre o ITCMD (hoje estadual), unificando alíquota para evitar guerra fiscal e aumentando teto para 20%.

Por 403 votos, a Câmara dos Deputados retirou da reforma tributária a proposta que permitia aos estados taxar a transmissão por herança das contribuições a planos de previdência privada. A taxação constava do segundo projeto de lei complementar que regulamenta a reforma tributária.

⚠️ 4. Tributação de fundos exclusivos e offshores

🔴 Medida proposta:

Medida Provisória enviada por Lula em 2023 para tributar fundos exclusivos no Brasil (alíquota de 15%) e offshores de brasileiros no exterior.

A Câmara dos Deputados aprovou o projeto de lei que visa taxar os chamados fundos exclusivos e investimentos offshore, como parte de um pacote de medidas do governo para equilibrar as contas públicas. A expectativa é que a medida ajude o governo a atingir a meta de zerar o déficit fiscal em 2024. O projeto de lei já foi sancionado e implementado, com a tributação de 15% sobre os rendimentos de fundos exclusivos de longo prazo e 20% para fundos de curto prazo (até um ano).

⚠️ 5. Reforma tributária ampla

🔴 Medida proposta:

Reforma tributária (PEC 45/2019 unificada com PEC 110/2019), aprovada em 2023, focada na simplificação de tributos indiretos (IVA dual).

🔴 Limitação:

A Reforma Tributária, unificando a PEC 45/2019 com a PEC 110/2019, foi aprovada em 2023 e visa simplificar o sistema tributário brasileiro, substituindo impostos sobre o consumo por um Imposto sobre Valor Agregado (IVA) dual. A aprovação ocorreu em duas fases, na Câmara e no Senado, e a promulgação ocorreu no final de 2023. A reforma entrará em vigor em um período de transição, com a extinção dos impostos atuais e a implementação do novo sistema a partir de 2033.

Principais pontos da Reforma Tributária:

- Substituição de impostos: A reforma propõe a substituição de cinco impostos sobre o consumo (ICMS, ISS, PIS, COFINS e IPI) por um IVA dual, composto pelo Imposto sobre Bens e Serviços (IBS), de competência estadual e municipal, e pela Contribuição sobre Bens e Serviços (CBS), de competência federal.

- Imposto Seletivo: Além do IBS e CBS, a reforma prevê um Imposto Seletivo, com caráter extrafiscal, para desestimular o consumo de certos bens e serviços prejudiciais à saúde ou ao meio ambiente.

- Transição: A reforma prevê um período de transição de sete anos, de 2026 a 2032, para a implementação gradual do novo sistema, com a extinção dos impostos atuais a partir de 2033.

- Simplificação: A reforma busca simplificar o sistema tributário, tornando-o mais transparente e eficiente, o que pode reduzir a burocracia e os custos para empresas e consumidores.

- Impactos: A reforma tem potencial para impulsionar o crescimento econômico, atrair investimentos e simplificar a vida de empresas e cidadãos.

⚠️ 6. Taxação de jatinhos, iates e helicópteros

🔴 Medida proposta:

O Governo Lula defendia desde 2023 a taxação de veículos de luxo (aeronaves e embarcações). A Receita Federal calculava potencial arrecadação superior a R$ 1 bilhão/ano.

🔴 Ação do Congresso:

Não avançou. A proposta enfrenta resistência histórica, conforme relatos de que a taxação sobre bens de luxo como aeronaves e embarcações já foi discutida em várias ocasiões (PECs 45, 110, PEC 283) e não avançou, em parte devido à pressão de setores econômicos poderosos

⚠️ 7. Desoneração da folha de pagamento

🔴 Medida proposta:

O Governo propôs o fim gradual da desoneração (isenção) para 17 setores intensivos em mão de obra, visando maior equilíbrio fiscal.

Derrubou a proposta, mantendo desoneração até 2027, gerando renúncia fiscal de ~R$ 9 bilhões/ano.

📌 Conclusão crítica

Como pode se ler nos dados apresentados, o Congresso, sob forte influência de lobbies empresariais, agronegócio, rentistas e bancos:

✅ Bloqueou ou desidratou medidas voltadas à tributação progressiva.

✅ Protegeu isenções para os mais ricos (dividendos, heranças, jatinhos).

✅ Mantém a estrutura tributária regressiva, onde pobres e classe média financiam o Estado, enquanto o topo da pirâmide acumula isento.

Enquanto isso, o discurso dominante repete: “O governo gasta demais com os pobres.” Mas os números mostram quem realmente é protegido neste país.

O Neoliberalismo e a transferência de renda

O modelo neoliberal, ao priorizar a redução de impostos sobre capital e patrimônio, aliado à desregulamentação e à flexibilização do mercado de trabalho, amplifica a desigualdade. Como resultado, a participação dos mais ricos na renda nacional cresce continuamente, enquanto a classe média e, sobretudo, a classe baixa, são penalizadas por sistemas tributários regressivos e pela ausência de políticas redistributivas eficazes.

Propostas recentes, como a criação de um imposto mínimo global de 2% sobre o patrimônio dos bilionários, buscam corrigir essa distorção e devolver algum grau de progressividade ao sistema tributário internacional. No entanto, a resistência das elites econômicas e a complexidade da implementação global ainda são grandes obstáculos.

“Se os bilionários continuarem contribuindo proporcionalmente menos que a maioria da população, a extrema desigualdade continuará a crescer, minando o crescimento, a sustentabilidade e a confiança pública na democracia”.

Há um movimento em tornar as plutocracias como poder dominante em substituição às tradicionais democracias e mesmo as autocracias liberais. Como se opor a isso? Com o “poder oculto”. O poder do povo. A questão é como tornar viável isso.

Enquanto não houver uma reforma tributária profunda e coordenada internacionalmente, a tendência é que a concentração de renda continue a se acentuar, perpetuando o ciclo de transferência de recursos das camadas mais pobres para as elites econômicas. Entretanto, isso é “uma bomba relógio”. Em algum momento esse “castelo de cartas” irá ruir. É uma questão de tempo. Basta o povo acordar e tomar para si o que lhe é de direito.